Pago Fraccionado

Desde 49,17€/mes

Fracciona en 3, 6 o 12 cuotas

Casos Prácticos

Titulación Homologada

Documentación Real

Software Contable (A3)

Modelos fiscales

Tutor Personal

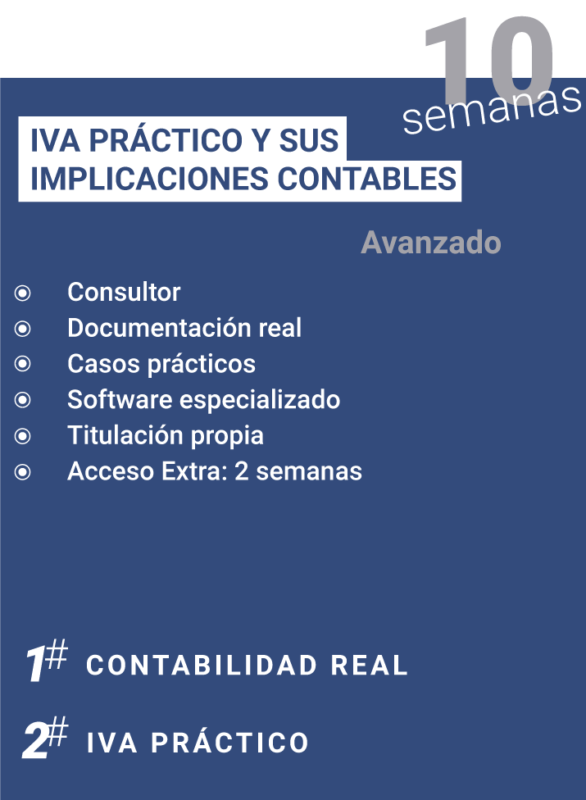

10 Semanas

Inicio: 25 de junio

Curso Avanzado IVA Práctico y sus Implicaciones Contables Domina la vertiente administrativa-contable y su gestión fiscal. Aprende como simultanear la contabilidad y su incidencia en el IVA gracias a este curso. Una formación imprescindible que tienes que saber como contable.

Fracciona en 3, 6 o 12 cuotas

Pago Fraccionado

Desde 57,17€/mes

Tutor Personal Documentación Real Software Contable (A3) Casos Prácticos Titulación Homologada 10 Semanas Inicio: 25 DE JUNIO

Pago al contado

590€

Tutor Personal Documentación Real Software Contable (A3) Casos Prácticos Titulación Homologada 10 Semanas Inicio: 25 DE JUNIO

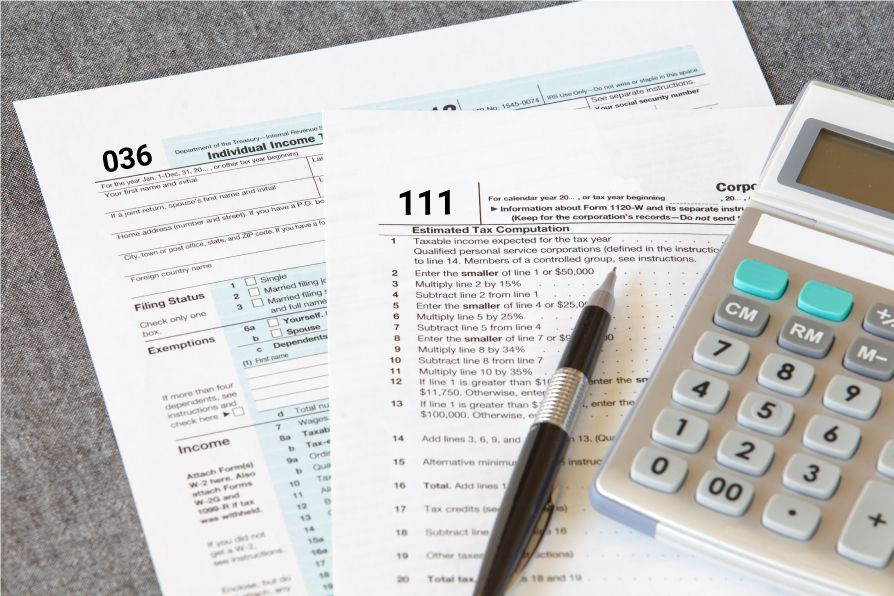

Con el Curso IVA práctico y sus implicaciones contables podrás adquirir las habilidades y competencias necesarias para llevar a cabo la contabilidad de las PYMES en base a las operaciones nacionales, comunitarias o internacionales, así como financiación e inversión. A través del Curso IVA práctico y sus implicaciones contables aprenderás a contabilizar y gestionar el IVA,estudiarás como contabilizar documentos reales (facturas, contratos, remesas, suplidos, préstamos, pólizas…), dominarás los programas informáticos de contabilidad y fiscalidad, sabrás cómo cumplimentar los principales modelos de impuestos relacionados con el IVA: 111, 115, 130, 131,180, 190, 303, 347, 349, 390… y, además, sabrás como simultanear la contabilidad y su incidencia en el IVA.

¿Qué aprenderás en este curso?

Tu eliges el programa especializado que mejor se adapte a tus necesidades

EPAE es una escuela online y presencial. Con más de veinte años de experiencia en el sector, ofrece su liderazgo en el uso de las nuevas tecnologías aplicadas a la educación: herramientas de la web 2.0 y la web colaborativa.

LA FORMACIÓN QUE ESTABAS BUSCANDO

➞ La metodología de este curso de IVA práctico y sus implicaciones contables es online, puedes organizarte y estudiar dónde y cuándo quieras. ➞ Cada alumno cuenta con un tutor que le guiará durante la realización de este curso de contabilidad, resolviendo dudas y los casos prácticos que los alumnos presentan cada semana, además de corregirlos de forma personalizada. ➞ Podrás visualizar las clases online tantas veces como quieras. ➞ Tendrás plena flexibilidad para completar las tareas cada semana. ➞ Recibirás cada semana el temario y los apuntes detallados en PDF para que puedas seguir las clases de los videos sin problemas. ➞ Excelente sistema de seguimiento personalizado y apoyo, que consiste en la entrega de casos prácticos resueltos por los alumnos, y corregidos por los tutores analizando y aconsejando para la mejor evolución del alumno. ➞ Acceso a prácticas profesionales en nuestra bolsa de empleo

Ventajas de estudiar este curso

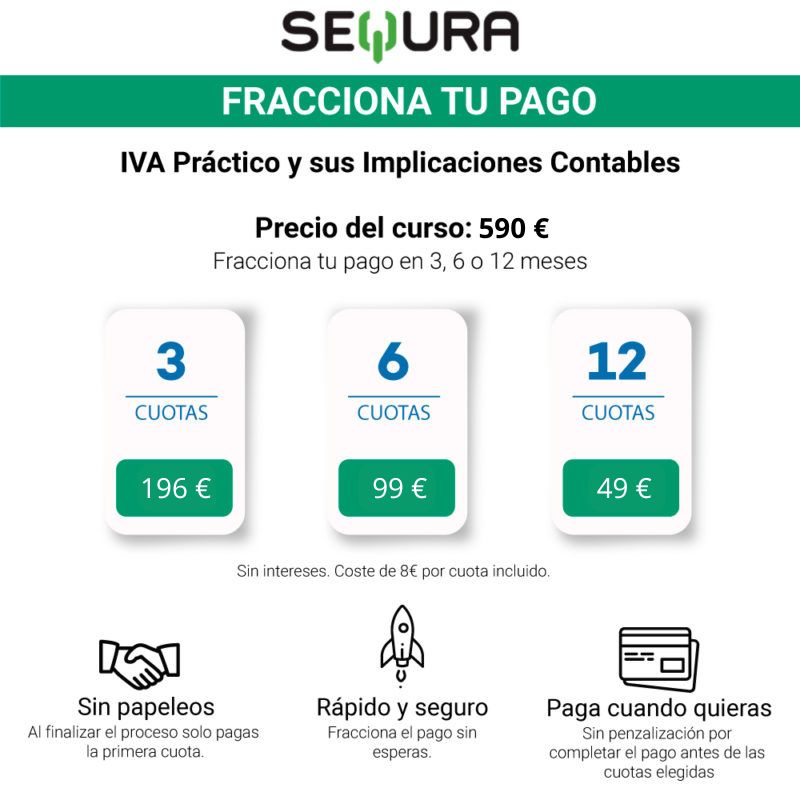

El precio del Curso IVA práctico y sus implicaciones contables Online es de 590€. Puedes realizar un pago único o fraccionado en 3, 6 o 12 cuotas: ➞ 3 cuotas de 196€/ al mes* ➞ 6 cuotas de 98€/ al mes* ➞12 cuotas de 49€/ al mes* *Coste de 8€ por cada cuota incluido. Durante el proceso de matriculación podrás elegir el tipo de pago que más se ajuste a tus necesidades. Una vez hecho el pago (en caso de haber elegido la opción de financiación, el primer pago) recibirás la bienvenida del tutor con las primeras indicaciones, junto a las credenciales de acceso al aula virtual. Una vez pagada la inscripción es importante que remitas un correo de confirmación a la dirección administracion@epae.es con tu nombre y nombre del curso. En caso de duda en este enlace encontrarás un vídeo explicativo del proceso de inscripción.

Una vez concluido el Curso IVA práctico y sus implicaciones contables el alumno obtendrá un diploma acreditativo por la formación recibida en nuestra Escuela de Prácticas en Asesoría Empresarial. Para aquellos alumnos que parten de cero o necesiten repasar conceptos, ofrecemos un módulo totalmente gratuito al realizar la matricula del Curso IVA práctico y sus implicaciones contables.

Formas de pago

¿Qué titulación obtendrás?

Diploma acreditativo

Módulo gratuito de Introducción la contabilidad

¿Estás interesado en realizar el Curso IVA práctico y sus implicaciones contables? No dudes más y ponte en contacto con nosotros, envíanos un mensaje a info@epae.es o llámanos al 91 005 95 77. En caso de que tengas cualquier duda estaremos encantados de ayudarte, también puedes consultar nuestro apartado de preguntas frecuentes.

Opiniones de los alumnos

Más información

Descargar información

Enviaremos toda la información a tu correo electrónico

Realiza el pago

Puedes pagar en 3, 6 o 12 meses o al contado

Accede al curso

Enviaremos las credenciales a tu correo

Al contado: 590€ // Fraccionado: Desde 49€/mes

Si eres antiguo alumno, inscríbete en este curso pinchando en este enlace. (90€ de descuento)

A continuación podrás calcular las cuotas mensuales que pagarás por tu financiación.

(Inmediato, sin papeleo y con sólo un coste fijo de 8€ por cuota ya incluidos)